「等級って何?」「事故を起こしたらどれだけ保険料が上がる?」「他社に乗り換えたら等級はどうなる?」

バイクの任意保険を契約すると必ず関わってくる「等級制度」ですが、仕組みを正しく理解している人は意外と少ないです。この記事では等級の仕組みから割引率・事故後の影響・等級の引き継ぎ方法まで、保険の全体像をわかりやすく解説します。

バイク保険の選び方全般については「バイク保険の選び方と相場」で解説していますが、この記事は等級に特化して掘り下げます。

等級制度の基本

等級は1〜20まで。最初は6等級スタート

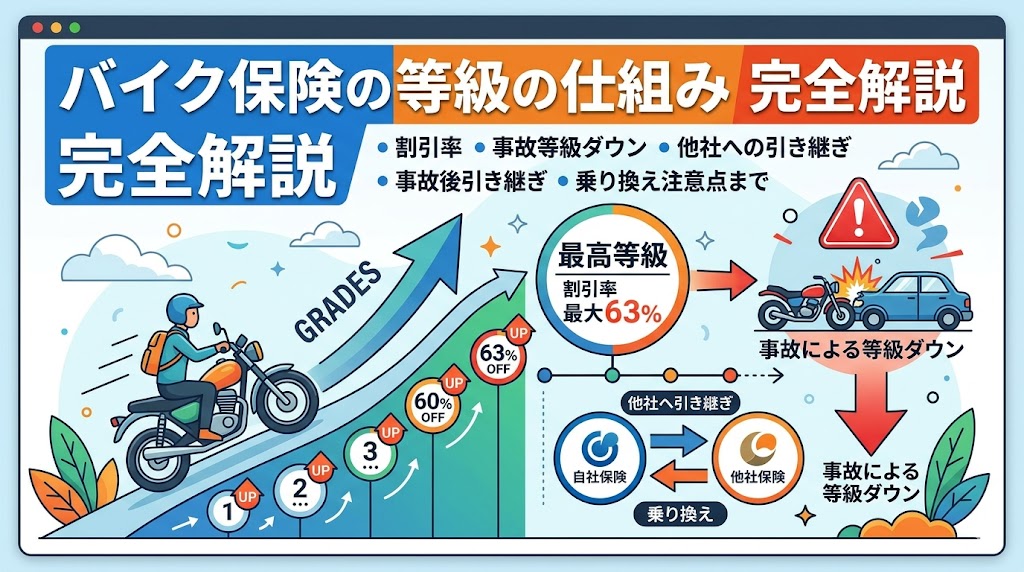

バイクの任意保険(ノンフリート契約)は1〜20等級に分かれており、等級が上がるほど保険料の割引率が大きくなります。

初めてバイク保険に加入する場合は必ず6等級からスタートです。自動車保険で高い等級を持っていても、バイク保険に移すことはできません(バイク保険と自動車保険は別制度)。

等級ごとの割引率の目安

| 等級 | 無事故の割引率 | 事故有の割引率 |

|---|---|---|

| 6等級(初年度) | −3%(割増) | − |

| 7等級 | 9%割引 | 3%割増 |

| 10等級 | 46%割引 | 19%割引 |

| 12等級 | 50%割引 | 33%割引 |

| 15等級 | 57%割引 | 49%割引 |

| 20等級 | 63%割引 | 51%割引 |

※実際の割引率は保険会社によって異なります。上記は損害保険料率算出機構の参考純率を基にした目安です。

6等級と20等級では割引率に60%以上の差があります。つまり無事故を14年続けると保険料が約3分の1になる計算です。

等級が上がる・下がる仕組み

無事故で1年経過すると→1等級アップ

1年間、保険を使わなければ翌年の契約で1等級上がります。飛び級はなく、必ず1つずつです。

事故を起こして保険を使うと→等級ダウン

事故の種類によって下がる等級数が異なります。

3等級ダウン事故(最も多いケース)

- 対人事故(相手をけがさせた)で対人賠償保険を使用

- 対物事故(相手の車・物を壊した)で対物賠償保険を使用

- 自分のバイクの損害で車両保険を使用(一般的な衝突事故)

1等級ダウン事故

- 盗難・いたずら・自然災害(台風・洪水など)で車両保険を使用

- 飛び石でのガラス割れで車両保険を使用

ノーカウント事故(等級に影響なし)

- 人身傷害特約・搭乗者傷害特約のみを使用した場合

- 弁護士費用特約のみを使用した場合 ノーカウント事故は保険を使っても等級が下がらず、翌年も1等級アップします。

事故有係数とは?等級ダウンだけでは終わらない

事故を起こして保険を使うと、等級が下がるだけでなく「事故有係数適用期間」が発生します。

同じ等級でも「無事故」と「事故有」では割引率が異なります(表の通り)。

- 3等級ダウン事故 → 3年間、事故有係数が適用

- 1等級ダウン事故 → 1年間、事故有係数が適用

具体例:15等級から3等級ダウン事故を起こした場合

| 年 | 等級 | 係数 | 割引率目安 |

|---|---|---|---|

| 事故前年 | 15等級 | 無事故 | 57%割引 |

| 事故翌年 | 12等級 | 事故有 | 33%割引 |

| 2年後 | 13等級 | 事故有 | 38%割引 |

| 3年後 | 14等級 | 事故有 | 44%割引 |

| 4年後 | 15等級 | 無事故 | 57%割引(元に戻る) |

一度3等級ダウン事故を起こすと、元の保険料水準に戻るまで4年かかります。

軽微な事故は保険を使わない方が得な場合も

修理費が5〜10万円程度の軽微な事故の場合、保険を使うと等級ダウンによる保険料値上がりの累計が修理費を超えることがあります。

保険会社に「今回保険を使うと翌年以降の保険料はいくら増えますか?」と試算してもらった上で、自腹修理か保険使用かを判断してください。

等級の引き継ぎ

保険会社を変えても等級は引き継げる

バイク保険を他社に乗り換えても、等級はそのまま引き継げます。前の保険会社の契約の満期日(または解約日)の翌日から一定期間以内に新規契約すれば引き継ぎ可能です(会社によって7〜13日など異なります)。

⚠️ 空白期間を空けすぎると引き継げなくなります。 乗り換え時は満期日を必ず確認してください。

バイクを買い替えても等級は引き継げる

同じ排気量区分内でのバイク乗り換えなら等級を引き継げます。手続きは「車両入替」として保険会社に連絡するだけです。

⚠️ 125cc以下と125cc超をまたいだ乗り換えは等級がリセットされます。ZX-10Rから125ccスクーターへの乗り換えなどは要注意です。

バイクをしばらく手放す場合→中断証明書を取得

バイクを売却・廃車にして一定期間乗らない場合、「中断証明書」を取得しておくと等級を最長10年間保存できます。

将来また乗り始めた時に、中断証明書があれば高い等級からスタートできます。解約時に必ず中断証明書の発行を依頼してください。

バイク保険と自動車保険は別制度

バイク保険の等級は自動車保険の等級に影響しませんし、相互に引き継ぎもできません。

- 自動車保険で20等級でも、バイク保険は6等級スタート

- バイク保険で事故を起こしても自動車保険の等級には影響しない

- 逆も同様

この独立性を知らずに「車で高い等級を持っているからバイク保険も安いはず」と誤解しているケースがあります。

まとめ

バイク保険の等級制度をまとめると👇

等級の基本

- 1〜20等級・最初は6等級スタート

- 無事故で毎年1等級アップ(最大63%割引)

- バイク保険と自動車保険は別制度

事故を起こすと

- 3等級ダウン or 1等級ダウン

- 事故有係数が3年または1年適用

- 元の保険料に戻るまで3〜4年以上かかる

引き継ぎのポイント

- 保険会社変更・バイク買い替えでも等級引き継ぎ可能

- 125cc以下↔125cc超の乗り換えは等級リセット

- バイクを手放す場合は中断証明書を取得する

👉 バイク保険の補償内容・選び方は「バイク保険の選び方と相場」で解説しています。 👉 バイクの買い替え時の等級引き継ぎについては「バイクの売り時・買い替えタイミングガイド」も参考にしてください。

コメント