「同じバイクでも、20代と40代では選び方が変わる」

年齢・年収・ライフステージによって、バイクに使える予算・保険料・求めるもの・生活との優先順位が変わります。「どんなバイクが自分に合っているか」は、排気量やジャンルだけでなく「今の自分の状況」を考慮することが重要です。

この記事では20代・30代・40代それぞれの年代別の特徴・現実的な予算設定・おすすめの車種の方向性・年収別の目安を解説します。

バイク購入の予算の考え方:年収の何%が適切か

バイクにかけるべき予算の目安として、一般的に言われる基準を整理します。

車両本体の目安

| 年収 | 無理のない車両予算の目安 | 備考 |

|---|---|---|

| 200〜300万円 | 20〜40万円程度 | 125cc・250cc中古が現実的 |

| 300〜400万円 | 30〜70万円程度 | 250〜400cc新車・中型中古 |

| 400〜600万円 | 50〜120万円程度 | 400cc新車・大型中古が射程 |

| 600〜800万円 | 80〜200万円程度 | 大型新車・輸入車中古も検討可 |

| 800万円以上 | 100〜300万円程度 | ハーレー・欧州車新車も選択肢 |

これは「バイクだけにかける金額」の目安で、任意保険・自賠責・装備・維持費を含めた「総所有コスト」で考える必要があります。

年間維持費の実態

| 費目 | 125cc | 250cc | 大型(600〜1000cc) |

|---|---|---|---|

| 自賠責 | 約6,910円/年 | 約7,100円/年 | 約7,010円/年 |

| 軽自動車税 | 2,400円 | 3,600円 | 6,000円 |

| 任意保険 | ファミリー特約等で数千円〜 | 2〜6万円 | 4〜12万円 |

| 車検 | なし(2年ごとナシ) | なし | 3〜8万円(2年ごと) |

| ガソリン | 1〜2万円/年 | 2〜4万円/年 | 4〜8万円/年 |

| 消耗品・整備 | 2〜4万円/年 | 3〜5万円/年 | 5〜10万円/年 |

| 年間合計 | 5〜10万円程度 | 10〜18万円程度 | 20〜40万円程度 |

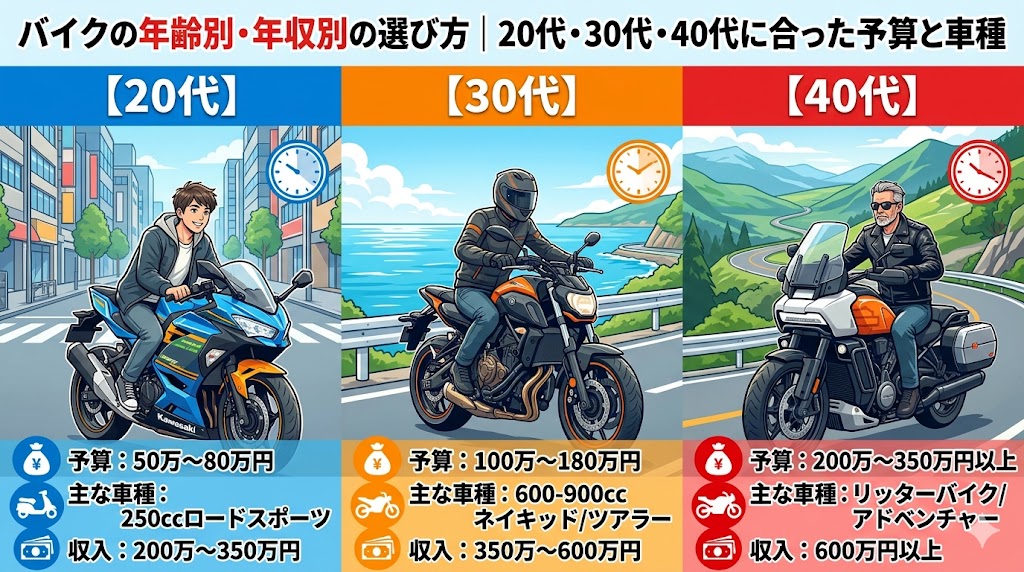

20代のバイク選び

20代の現実的な状況

20代は「バイクへの熱量は高いが、予算・保険料・年収が制約になりやすい」時期です。

20代特有のコスト上の問題:任意保険料

任意保険の保険料は若い年齢ほど高い設定になっています。特に10代後半〜20代前半の保険料は大きな負担になります。

- 24歳以下を条件とする保険は保険料が高い

- **年齢条件を「全年齢」または「21歳以上」**に設定すると月1〜3万円程度になるケースも

- 年間保険料が10万円を超えると維持費の負担が大きい

25歳を超えると保険料が大幅に下がるため、「大型バイクは25歳以降」という考え方も合理的です。

20代のおすすめアプローチ

ステップ①:まず125ccまたは250ccで始める

費用・保険料・維持費すべてが抑えられる125〜250ccで乗り始めることを強くおすすめします。

- 普通二輪免許(MT)を取得して250ccで乗り始める

- 125ccならファミリーバイク特約で保険料を抑えられる可能性がある

ステップ②:25歳以降・収入が安定してから大型を検討

25歳になると任意保険の保険料が大幅に下がります(年齢条件の切り替わりが多い)。このタイミングで大型バイクへのステップアップを検討するのが費用的に合理的です。

20代におすすめの車種の方向性

| 状況 | おすすめの方向性 |

|---|---|

| 学生・低収入 | 125cc(グロム・CB125R・XSR125)・維持費最小 |

| 社会人1〜3年目 | 250cc中型(Ninja400・CB300R)・免許・価格のバランス |

| 収入が安定してきた25歳以降 | **大型ネイキッド(MT-07・Z650RS)**を検討 |

30代のバイク選び

30代の現実的な状況

30代は「収入が増え・保険料も下がり・バイクへの予算が取りやすくなる一方、結婚・子育て・住宅ローン等のライフイベントとのバランスが必要になる」時期です。

30代の特徴:

- 任意保険の保険料が安くなる(30歳以上区分)

- 年収・貯蓄が安定してくる

- ライフイベント(結婚・子育て・住宅購入)との折り合いが必要

- 週末ライダーになる人が増える

30代のおすすめアプローチ

「中型で乗っていたが大型が気になる」というタイミング

30代はこの問いと向き合うことが多い。判断基準:

- 年間10,000km以上乗っているか:走行距離が多ければ大型の余裕が活きる

- 高速道路を頻繁に使うか:高速での余裕の差は大きい

- ライフステージが落ち着いているか:結婚・子育て直後は費用・時間の余裕が減る

大型免許の取得費用・期間については「250ccから大型バイクへのステップアップ完全ガイド」でも解説しています。

30代の予算感の目安

| 年収 | 現実的な車両予算 | 向いている選択肢 |

|---|---|---|

| 400万円前後 | 60〜100万円 | 大型中古・Ninja400新車 |

| 500〜600万円 | 80〜150万円 | 大型新車(MT-07・Z650RS等) |

| 600万円以上 | 100〜200万円 | ZX-10R中古・Ninja1100SX等(「【2026年版】ZX-10Rの中古相場と狙い目の年式ガイド」参照) |

家族に対するバイクの理解を得ることも重要。「家族にバイクを反対された時の説得方法」も参考にしてください。

40代のバイク選び

40代の現実的な状況

40代は「収入がピークを迎え・子育てが一段落し・リターンライダーや本格的な大型バイクへの挑戦ができる時期」です。一方で「体力・反射神経の変化を意識し始める」時期でもあります。

40代の特徴:

- 収入・貯蓄が充実している(バイクに投資できる余裕)

- 若い頃に乗れなかった「憧れのバイク」に乗るチャンス

- 任意保険の保険料が安い(40歳以上区分で最安水準になる場合が多い)

- 体力・体格の変化を考慮して「扱いやすさ」を重視する人が増える

- リターンライダー(一度バイクから離れて再開)が多い年代

40代のおすすめアプローチ

「憧れのバイクを買う」タイミング

40代は「ずっと欲しかったバイクに乗る」が最も合理的な選び方です。収入・保険料・自由な時間が揃うこの時期に「妥協した選択」をする必要はほとんどありません。

ただし「リターンライダー」として数年ぶりにバイクに戻る場合は注意が必要です。身体の動きが若い頃と変わっており、ブランクがある場合は最初から大型・ハイパワーに飛びつくのではなく段階的なリハビリが安全です。

リターンライダーの推奨ステップ:

- 近くの広い駐車場で感覚を取り戻す(最低2〜3回)

- 安全運転講習会・ライディングスクールに参加する

- 慣れてから本命のバイクを購入する

40代の予算感

40代(特に収入が充実している場合)は予算の制約が20〜30代より少ない。

| 年収 | 検討できる車種の幅 |

|---|---|

| 500〜700万円 | 国産大型・欧州輸入車中古(BMW・Triumph等) |

| 700〜1,000万円 | 国産大型新車・ZX-10R・欧州車新車・ハーレー検討 |

| 1,000万円以上 | ハーレー・最高級欧州車も選択肢 |

ZX-10Rの中古相場については「【2026年版】ZX-10Rの中古相場と狙い目の年式ガイド」も参考にしてください。

ZX-10Rオーナーとしての私見

私がZX-10Rを購入したのは20代後半でした。収入・保険料・予算のバランスが整い始めたタイミングでした。

正直に言えば、20代前半で大型を買っていたら保険料の重さが辛かったと思います。逆に40代の今の状況なら「もっと早く買っても良かった」と感じるかもしれません。

「いつが正解か」は人によって違います。 ただし「バイクは乗れる時期に乗っておく」という考え方も大切で、年齢を重ねてからの方が「時間・お金・保険料」の条件が揃うことは確かです。

まとめ

バイクの年齢別・年収別の選び方をまとめると👇

年収別の車両予算目安

- 年収200〜300万円:20〜40万円(125〜250cc中古)

- 年収300〜400万円:30〜70万円(250〜400cc)

- 年収400〜600万円:50〜120万円(大型中古・中型新車)

- 年収600万円以上:80〜200万円(大型新車も視野)

20代:予算・保険料との闘い

- 125〜250ccから始めて25歳以降に大型を検討

- 25歳で任意保険の保険料が大幅に下がる

30代:大型移行の黄金期

- 収入・保険料・時間のバランスが整い始める

- ライフイベントとの折り合いを確認してから決断

40代:憧れのバイクを買う権利がある時期

- 収入・保険料が最もバイク購入に有利

- リターンライダーは段階的なリハビリが安全

👉 大型免許取得の費用は「250ccから大型バイクへのステップアップ完全ガイド」で解説しています。 👉 ローンの組み方は「バイクを買う時の頭金はいくら?ローンの組み方」でまとめています。 👉 家族への説得は「家族にバイクを反対された時の説得方法」を参考にしてください。 👉 購入前の下調べは「バイクを購入する前の下調べ完全ガイド」も参考にしてください。

コメント