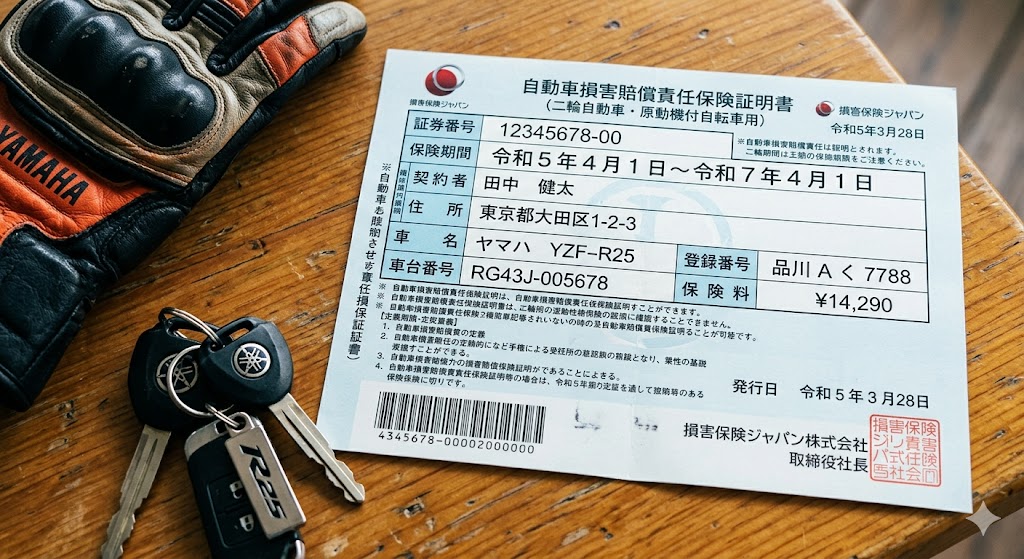

バイクに乗るすべてのライダーに関係する保険が「自賠責保険(自動車損害賠償責任保険)」です。

自賠責保険は「強制保険」とも呼ばれ、原付から大型バイクまで、すべてのバイクに加入が法律で義務付けられています。加入せずに公道を走ると、懲役・罰金・免許停止といった重大な罰則があります。

この記事では自賠責保険の仕組み・排気量別の保険料・加入方法・有効期間の確認方法・補償される内容・任意保険との違いを解説します。

バイクの維持費全体については「【2026年版】バイクの税金完全ガイド」「【2026年版】Ninja400の年間維持費完全ガイド」もあわせて参考にしてください。

自賠責保険とは:3つの基本を理解する

① 法律で加入が義務付けられた強制保険

自賠責保険は「自動車損害賠償保障法」に基づき、すべての自動車(バイク含む)への加入が義務付けられた保険です。任意で加入する「任意保険」と違い、加入しないこと自体が違法になります。

無保険で走行した場合の罰則(2026年現在):

- 1年以下の懲役または50万円以下の罰金

- 違反点数の加算・免許停止処分の対象

② 相手の「人的損害」だけを補償する保険

自賠責保険が補償するのは、事故で相手方(被害者)に生じた人的損害(ケガ・後遺障害・死亡)のみです。

以下は補償されません:

- 自分自身のケガ・損害

- 相手の車・物の修理費(物的損害)

- 自分のバイクの修理費

年間の自賠責保険料を含む維持費の全体像は「【2026年版】Ninja400の年間維持費完全ガイド」も参考にしてください。

③ 保険料はどこで加入しても同じ

自賠責保険の保険料は損害保険料率算出機構が定める「基準料率」に基づいており、**保険会社・加入場所が違っても保険料は同じです。**コンビニでも損保会社の窓口でも、同じ排気量・同じ期間であれば同額になります。

排気量別の保険料一覧

以下の保険料は令和6年4月1日(2024年4月1日)以降始期の契約に適用される保険料です。本土用(沖縄県・離島を除く)の保険料です。保険始期日が変わると料率が改定されることがあるため、加入前に必ず損保ジャパン等の保険会社の公式サイトで最新料率をご確認ください。

125cc以下(原付一種・原付二種)

| 契約期間 | 保険料 |

|---|---|

| 12ヶ月 | 6,910円 |

| 24ヶ月 | 8,560円 |

| 36ヶ月 | 10,170円 |

| 48ヶ月 | 11,760円 |

| 60ヶ月(最長) | 13,310円 |

126cc以上250cc以下(軽二輪)

| 契約期間 | 保険料 |

|---|---|

| 12ヶ月 | 7,100円 |

| 24ヶ月 | 8,920円 |

| 36ヶ月 | 10,710円 |

| 48ヶ月 | 12,470円 |

| 60ヶ月(最長) | 14,200円 |

251cc以上(小型二輪・車検対象)

| 契約期間 | 保険料 |

|---|---|

| 12ヶ月 | 7,010円 |

| 24ヶ月 | 8,760円 |

| 25ヶ月(車検更新時・次の車検まで1ヶ月余裕込み) | 8,910円 |

| 36ヶ月 | 10,490円 |

| 37ヶ月(新車購入時・3年車検+1ヶ月) | 10,630円 |

251cc以上のバイクは車検の際に自賠責保険を更新します。車検の有効期限と自賠責の有効期限がずれないよう、車検より1ヶ月長い期間(25ヶ月・37ヶ月)で契約することが一般的です。

長期契約が得: 125cc以下の場合、1年契約だと6,910円ですが、5年(60ヶ月)契約にすると13,310円(1年あたり約2,662円)と約62%安くなります。

注意:沖縄県・離島では保険料が異なります。(例:沖縄県・離島地域を除く沖縄本島の251cc以上は12ヶ月5,390円)

自賠責保険の補償内容:いくらもらえるか

自賠責保険は被害者救済を目的とした最低限の補償です。支払われる保険金の上限は以下の通りです。

傷害(ケガ)の場合

- 保険金の限度額:1事故・被害者1名につき最大120万円

- 対象となる費用:治療費・入通院の交通費・休業損害(日額6,100円)・慰謝料(入通院日数に応じた計算) など

後遺障害の場合

- 保険金の限度額:75万円〜4,000万円(障害の等級による)

- 等級は1〜14級に分類(1級が最も重篤・14級が最も軽度)

- 1級(要常時介護):4,000万円 / 14級:75万円 など

死亡の場合

- 保険金の限度額:最大3,000万円

- 対象:葬儀費用・逸失利益(将来得られたはずの収入)・慰謝料(本人・遺族分)など

自賠責保険では補償されない主な損害

- 物的損害(相手のバイク・車・建物・構造物の修理費)

- 自分自身のケガ・治療費

- 自分のバイクの修理費

- 相手の損害が自賠責の限度額を超えた部分

これらをカバーするために任意保険への加入が必要になります。

自賠責保険と任意保険の違い

| 項目 | 自賠責保険(強制保険) | 任意保険 |

|---|---|---|

| 加入義務 | 法律で義務(強制) | 任意(義務なし) |

| 補償対象 | 相手の人的損害のみ | 相手の人的・物的損害+自分の損害も補償可 |

| 保険料 | 全社共通(一定) | 年齢・等級・補償内容によって異なる |

| 補償限度 | 死亡3,000万円・傷害120万円が上限 | 無制限補償が多い |

| 加入しないと | 懲役・罰金・免許停止 | 罰則なし(しかし事故時に莫大な自己負担) |

自賠責保険だけでは実際の交通事故の損害を賄えないケースが多く、**自賠責保険は任意保険を補う最低限の「土台」**として理解してください。

任意保険の選び方と保険料相場については「【2026年版】バイク任意保険の保険料相場」で詳しく解説しています。

加入方法:排気量によって異なる

125cc以下・126〜250cc以下のバイク

以下のいずれかで加入・更新できます。

- コンビニエンスストア(セブン-イレブン・ローソン・ファミリーマート等)

- 損害保険会社の窓口・代理店

- インターネット(各損保会社・一括比較サイト)

- 郵便局(Webのみ)

コンビニで加入する場合は、車台番号(フレームナンバー)と現在の自賠責保険証明書(更新時)を準備してください。

251cc以上のバイク

251cc以上のバイクは車検と連動して自賠責保険を更新します。

- 新車購入時・車検時に販売店・整備工場で手続きが行われることがほとんど

- 自分で手続きする場合は損害保険会社の窓口で加入後、ユーザー車検に持ち込む

- コンビニ・インターネットでの手続きはできません

有効期間の確認方法

自賠責保険の有効期限を確認する方法は排気量によって異なります。

250cc以下のバイク

ナンバープレートに貼られた「保険標章(ステッカー)」で確認します。

ステッカーには有効期限の年月が記載されており、年ごとに色が変わります。車検がないため、自分で満期日を管理する必要があります。スマートフォンのカレンダーアプリにリマインダーを設定することをおすすめします。なお、廃車手続きをすれば自賠責の還付も受けられます。詳しくは「【2026年版】バイクの廃車手続き完全ガイド」を参考にしてください。

251cc以上のバイク

フロントガラス(該当なし)ではなく車検ステッカーに記載された有効年月が目安になります。 車検と同時に更新するため見落としは少ないですが、車検証に記載の満期日を確認しておいてください。

重要:車検の有効期限は「当日24時まで」ですが、自賠責保険の有効期限は「当日の正午(12時)まで」です。 無保険期間が生じないよう、車検よりも1ヶ月長い期間で自賠責保険を契約することが推奨されています。

更新のタイミングと注意点

2025年4月からの変更点

2025年4月より、車検の更新手続きが満期日の2ヶ月前から可能になりました。これに合わせて自賠責保険も満期日の2ヶ月前から更新できるようになっています。

期限切れに注意:250cc以下は特に管理が重要

251cc以上のバイクは車検で自動的に更新されますが、250cc以下は自分で更新を管理しなければなりません。 引っ越しなどで住所変更をしていないと満期案内のハガキが届かないこともあります。

まとめ

※画像はイメージです。

自賠責保険をまとめると👇

基本3ポイント

- 全バイク加入義務あり(強制保険)

- 相手の「人的損害のみ」を補償

- 保険料はどこで加入しても同じ

保険料(令和6年4月1日以降始期・本土用)

- 125cc以下:12ヶ月6,910円・60ヶ月13,310円(長期の方が安い)

- 126〜250cc:12ヶ月7,100円・60ヶ月14,200円

- 251cc以上:12ヶ月7,010円・24ヶ月8,760円・37ヶ月10,630円(車検時に更新)

補償内容の上限

- 傷害(ケガ):最大120万円

- 後遺障害:75万円〜4,000万円(等級による)

- 死亡:最大3,000万円

加入場所

- 250cc以下:コンビニ・ネット・損保窓口

- 251cc以上:損保会社窓口(車検時)

無保険で走行: 1年以下の懲役または50万円以下の罰金・免許停止

👉 任意保険の選び方は「【2026年版】バイク任意保険の保険料相場」を参考にしてください。 👉 バイクの税金は「【2026年版】バイクの税金完全ガイド」で解説しています。 👉 廃車時の自賠責保険還付は「【2026年版】バイクの廃車手続き完全ガイド」も参考にしてください。

コメント