「バイクを買いたいけどローンってどう選べばいいの?」

バイクを購入する際のローンは大きく3種類あります。選び方を間違えると、同じ金額のバイクでも総支払額が数万〜十数万円変わることがあります。この記事ではバイクローンの3種類の違い・金利相場・メリットとデメリット・返済シミュレーション・選び方のポイントを解説します。なお、ローン以外のバイクにかかる税金・維持費については「【2026年版】バイクの税金完全ガイド」「【2026年版】Ninja400の年間維持費完全ガイド」もあわせて確認しておくことをおすすめします。

バイクローンの3種類

バイク購入に使えるローンは主に以下の3種類です。

| 種類 | 金利の相場 | 審査期間 | 所有権 |

|---|---|---|---|

| 銀行系マイカーローン | 年1〜4%前後 | 数日〜2週間程度 | 購入者(自分)に帰属 |

| ショップローン(ディーラーローン) | 年3〜9%前後 | 即日〜数日 | ローン完済まで販売店・信販会社 |

| 自社ローン | 金利ではなく手数料(本体価格の10〜20%程度加算) | 即日〜数日 | ローン完済まで販売店 |

※金利は2026年時点の相場を参考にしたものです。実際の金利は金融機関・販売店・個人の信用状況によって異なります。

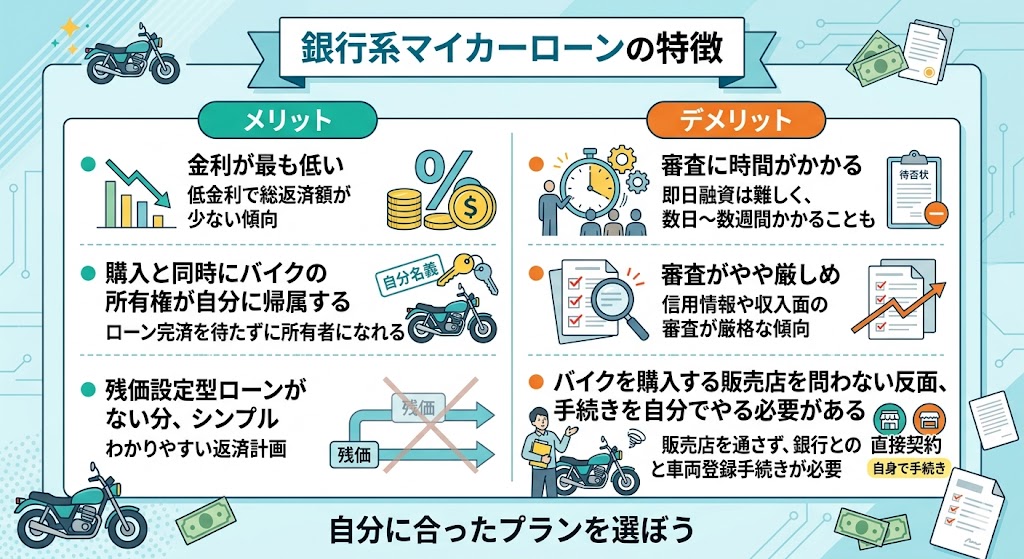

銀行系マイカーローン

銀行(都市銀行・地方銀行・信用金庫・ネット銀行)が提供するマイカーローンをバイク購入に活用する方法です。「バイクローン専用」としている銀行は少なく、多くの場合「マイカーローン」の適用範囲にバイクが含まれています。

メリット

① 金利が最も低い 銀行系マイカーローンの金利は年1〜4%前後が相場で、ショップローンよりも低い傾向があります。同じ100万円を借りても、金利差によって返済総額が数万円単位で変わります。

② 購入と同時にバイクの所有権が自分に帰属する 銀行系ローンは一般的に融資金が購入者(自分)に直接支払われるか、販売店に振り込まれる形になります。ショップローンと異なり、ローン完済前でもバイクの所有権は自分にあります。そのため、万が一途中で売却したい場合の手続きが比較的スムーズです。

③ 残価設定型ローンがない分、シンプル 返済期間中に所有権の移動がなく、契約内容がシンプルでわかりやすいです。

デメリット

① 審査に時間がかかる 銀行系ローンは仮審査・本審査があり、融資実行まで数日〜2週間程度かかることがあります。購入を急いでいる場合は納車スケジュールとの兼ね合いに注意が必要です。

② 審査がやや厳しめ ショップローンと比べると審査基準が厳しい傾向があります。安定した収入・信用情報が重視されます。

③ バイクを購入する販売店を問わない反面、手続きを自分でやる必要がある ショップに任せることができないため、自分で銀行に申し込み、融資実行後に販売店に支払う流れになります。

銀行系マイカーローンの金利例(参考)

| 金融機関 | 金利の目安 |

|---|---|

| 三菱UFJ銀行 ネットDEマイカーローン | 変動年2.125〜3.25%前後(条件による) |

| 銀行系全般の相場 | 年1〜4%前後 |

※金利は時点・個人の審査結果・優遇条件によって変動します。必ず各金融機関の公式サイトで最新情報を確認してください。

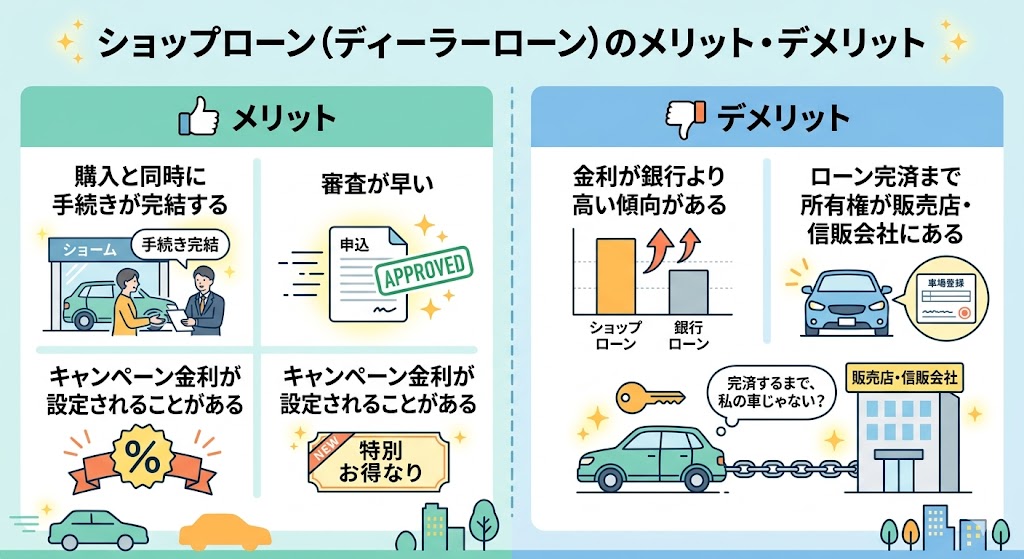

ショップローン(ディーラーローン)

バイク販売店が信販会社と提携しているローンです。購入と同時に店頭でそのまま手続きできるため、最も利用されているローンです。

メリット

① 購入と同時に手続きが完結する バイク選びからローン契約まで、同じ店舗で一度に完了します。手続きが最もシンプルで、別途銀行に出向く手間がありません。

② 審査が早い 多くの場合、即日〜数日で審査結果が出ます。急いで購入したい場合に向いています。

③ キャンペーン金利が設定されることがある メーカーや販売店が特定時期に低金利キャンペーンを実施することがあり、銀行並みの金利になるケースもあります。購入前に確認してみましょう。

デメリット

① 金利が銀行より高い傾向がある ショップローン(信販系)の金利は年3〜9%前後が相場で、銀行より高めです。同じ100万円・5年返済でも、金利が3%と7%では利息だけで10万円以上の差が生じることがあります(後述のシミュレーション参照)。

② ローン完済まで所有権が販売店・信販会社にある ショップローンでは一般的にローン完済まで車両の所有権が販売店や信販会社に残ります。完済前にバイクを売却・譲渡しようとする場合、販売店の同意が必要になるなど手続きが複雑になることがあります。

自社ローン

販売店が独自に提供する分割払いです。信用情報機関を使った審査を行わないケースがあり、過去のローン審査落ちや信用情報に傷がある方でも利用できる場合があります。

ただし金利という形ではなく、手数料・保証料として本体価格の10〜20%程度が上乗せされることが多く、実質的な負担はかなり大きくなります。選ぶ前に総支払額を必ず確認してください。

返済シミュレーション:100万円借りた場合の比較

100万円を5年(60回払い)で借りた場合の比較です。

| ローンの種類 | 金利(例) | 月々の支払 | 総利息 | 総支払額 |

|---|---|---|---|---|

| 銀行マイカーローン | 年2% | 約17,528円 | 約51,700円 | 約1,051,700円 |

| ショップローン(低め) | 年4% | 約18,419円 | 約105,100円 | 約1,105,100円 |

| ショップローン(高め) | 年8% | 約20,276円 | 約216,600円 | 約1,216,600円 |

※上記はあくまで概算の試算です。実際の月額・総支払額は各社の計算方式・条件によって異なります。

年4%と年8%の差だけで、利息が約11万円変わります。 ローン選びは金利を慎重に比較することが重要です。

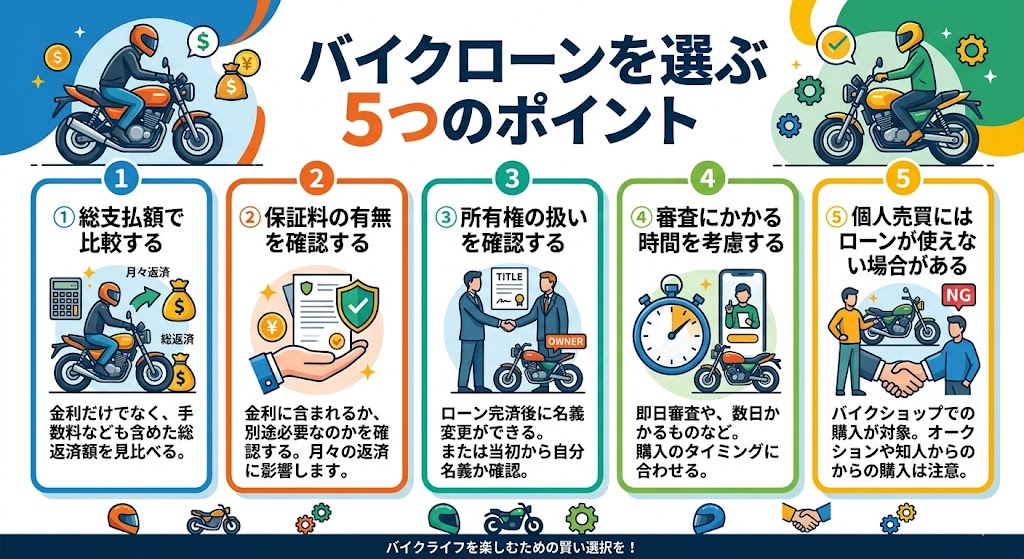

バイクローンを選ぶ5つのポイント

ポイント① 総支払額で比較する

月々の返済額が安くても、返済期間が長ければ総支払額(元金+利息)が増えます。各社に見積もりを取り、総支払額で比較することが基本です。

ポイント② 保証料の有無を確認する

金利が低くても、別途保証料が加算されるローンは実質的な負担が大きくなることがあります。「金利○%」だけでなく、諸費用込みの実質総支払額を確認してください。

ポイント③ 所有権の扱いを確認する

ショップローンでは完済まで所有権が販売店・信販会社にあることがほとんどです。途中で売却・乗り換えの可能性がある場合は、所有権が自分に帰属する銀行系ローンの方が柔軟に対応できます。

ポイント④ 審査にかかる時間を考慮する

銀行系ローンは審査に数日〜2週間かかることがあります。購入・納車希望日から逆算して、余裕をもって申し込むことが必要です。急ぎの場合はショップローンの方がスムーズです。

ポイント⑤ 個人売買にはローンが使えない

バイクローン・マイカーローンはいずれも販売店からの購入を前提とする場合がほとんどです。ネットオークションや個人間売買で購入するバイクには基本的にローンを使えません。個人売買を検討している場合は事前に確認してください。中古バイク購入全般のチェックポイントは「【保存版】中古バイクの選び方|ZX-10Rオーナーが教える失敗しないチェックポイント」でまとめています。

こんな人はどのローンを選ぶべきか

| こんな人 | おすすめのローン |

|---|---|

| 総支払額を最小限にしたい | 銀行系マイカーローン |

| 購入と同時に手続きを終わらせたい | ショップローン |

| 急いで購入したい・納期が迫っている | ショップローン |

| 売却・乗り換えの可能性がある | 銀行系マイカーローン |

| 信用情報に不安がある | 自社ローン(ただし負担大・要注意) |

ローン申し込みの基本的な流れ

銀行系マイカーローンの場合

- 銀行のWebサイトまたは店舗で仮審査を申し込む

- 仮審査結果が通知される(最短即日〜数日)

- 本審査・本申し込み(見積書・本人確認書類等が必要)

- 融資実行(販売店への振込)

- 納車

必要書類の例: 本人確認書類(運転免許証など)、収入を証明する書類(源泉徴収票等)、バイクの見積書・注文書

ショップローンの場合

- 購入するバイクを決める

- 店頭でローン申し込み書類に記入

- 信販会社の審査(即日〜数日)

- 審査通過後に契約・納車

頭金を入れるべきか

ローンの総支払額を減らすためには、できる範囲で頭金を用意することが有効です。頭金を多く入れれば入れるほど借入元金が減り、利息の総額も減少します。

ただし、頭金を用意するために生活費を圧迫したり、緊急費用の備えがなくなるのは本末転倒です。手元に3〜6ヶ月分の生活費は残しておく余裕がある範囲で頭金を検討することをおすすめします。また、バイク購入後に必要になる任意保険の費用も事前に把握しておきましょう。保険料の相場については「【2026年版】バイク任意保険の保険料相場」で解説しています。

まとめ

バイクローンの選び方をまとめると👇

3種類のローン比較

- 銀行系マイカーローン:金利年1〜4%前後・所有権は自分・審査に数日〜2週間

- ショップローン:金利年3〜9%前後・所有権は完済まで販売店・審査は即日〜数日

- 自社ローン:手数料で本体の10〜20%加算・負担大・信用情報不安な人向け

最優先で確認すること

- 金利だけでなく「総支払額」で比較する

- 保証料の有無を確認する

- 所有権の扱いを確認する

選び方の基本

- 総支払額を抑えたい → 銀行系マイカーローン

- すぐに購入したい・手続きを簡単にしたい → ショップローン

ローンはあくまで「手段」です。無理のない月額返済額・返済期間を設定し、維持費も含めた総コストを計算した上で、バイクライフを楽しんでください。バイク購入全体の流れを確認したい方は「【2026年版】初めてのバイク購入完全ガイド」もあわせてどうぞ。

👉 バイクの維持費全体の目安は「【2026年版】Ninja400の年間維持費完全ガイド」で解説しています。 👉 初めてのバイク購入の流れは「【2026年版】初めてのバイク購入完全ガイド」を参考にしてください。 👉 バイクの税金については「【2026年版】バイクの税金完全ガイド」もあわせてどうぞ。

コメント